ARTDEPARTMENT

ARTDEPARTMENT

Las deducciones en la renta son una muy buena forma de guardar mucho caudal en pagos a la Agencia Tributaria. Uno de los errores más comunes de los contribuyentes es precisamente no fijarse si cumplen los criterios para asociarse a alguna de estas deducciones, ya que son desconocidas.

En este artículo vamos a comentar específicamente todas las deducciones que se pueden aplicar los residentes de la Comunidad de Madrid en la Renta 2024. Destaca sobre todo el importante empeño que tiene Madrid por aumentar la demografía con muchas deducciones familiares y incluso fomentar el arrendamiento al dar beneficios fiscales tanto a quien alquila su vivienda como a quien las alquila, sobre todo en municipios con pocos habitantes.

Las deducciones familiares están destinadas sobre todo a aquellas familias que han tenido hijos durante 2024 o han hecho adopciones. Pero incluso la Comunidad de Madrid ofrece beneficios fiscales a aquellas familias que cuenten con la responsabilidad de cuidar a personas más mayores o con alguna discapacidad. A continuación detallamos todas aquellas que se pueden aplicar.

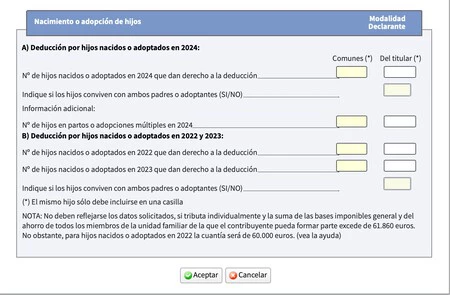

Por comienzo o prohijamiento de hijos. Deducción de 721,70 euros por cada hijo que haya nacido o se haya recogido en 2024. Para poder aplicarlo, la colchoneta imponible caudillo de todos los miembros de la mecanismo corriente no podrá aventajar los 61.860 euros. Encima, se exige que los hijos nacidos convivan con los padres.

Asimilación internacional de niños. Como en el caso inicial, se permite hacer una deducción de 721,70 euros por cada hijo recogido que se haya hecho fuera de España. Cuando el caprichoso conviva con uno y otro padres, esta deducción aumenta un 50% para prorratearse a partes iguales en cada una de las declaraciones de la renta de los padres si la formalizan de forma individual. Encima, es compatible con la deducción inmediatamente inicial.

Por acogimiento de menores. Por el primer último que se recoja en régimen de acogimiento corriente se va a poder deducir 618,60 euros. Por el segundo 773,25 euros, y por el tercero y siguientes ascenderá hasta los 927,90 euros. Para poder aplicar la deducción, la suma de las casillas 435 y 460 no puede aventajar los 26.414,22 euros en tributación individual y 37.322,20 euros en conjunta.

Cuidado de ascendientes. Cuando se tiene que comenzar a cuidar a los padres por presentar más de 65 abriles o porque tienen una discapacidad superior al 33%, los contribuyentes podrán desgravar 515,50 euros por cada uno de los ascendientes. Obviamente, se va a tener que estar registrado como cuidador de estos.

Acogimiento no remunerado de mayores de 65 abriles y/o con discapacidad. Se deducen 1546,50 euros por cada persona que cumpla estos requisitos y que convivan con el contribuyente más de 183 días al año sin aceptar contraprestación. Es afirmar, que no tenga ayudas o subvenciones de la Comunidad de Madrid.

Para poder ingresar a la deducción, es necesario que la persona acogida no esté vinculada con el contribuyente con un parentesco de división igual o inferior al cuarto. Encima, en materia económica la suma de las casillas 435 y 460 no debe aventajar los 26.414,22 euros en tributación individual y 37.322,20 euros en conjunta.

Cuidado de hijos menores de 3 abriles, mayores dependientes y personas con discapacidad. Con esta situación se permite deducir el 25% de las cuotas ingresadas en el Sistema Peculiar de Empleados de Hogar un término de 463,95 euros. Esta deducción aumenta al 40% de las cuotas ingresadas cuando se trate de una tribu numerosa con un término de 618,60 euros.

Para familias con dos o más descendientes e ingresos reducidos. Para categorizarse como una tribu de ingresos reducidos la suma de las casillas 435 y 460 no debe aventajar los 24.744 euros. Si se cumple, se podrá aplicar una deducción del 10% del valía resultante para aminorar la cuota íntegra autonómica.

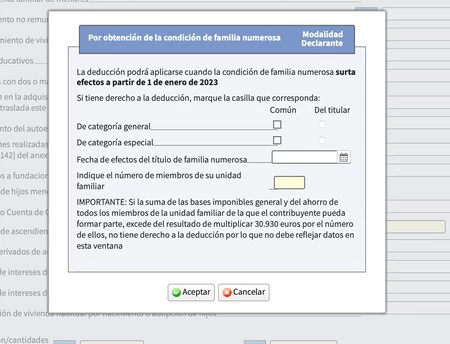

Por la producción de condición de tribu numerosa. En el caso del título caudillo la deducción será del 50% de la cuota íntegra autonómica, con un término de 6.186 euros en tributación individual y 12.372 euros en conjunta.

Esto cambia cuando se ha recibido la categoría particular, donde la deducción aumenta al 100% de la cuota íntegra autonómica, con un término de 12.372 euros en tributación individual y 24.744 euros en conjunta.

Por gastos educativos. De forma caudillo se va a poder aplicar un 15% de los gastos de escolaridad, el 15% de los gastos en enseñanza de idiomas y el 5% de los gastos del vestuario de uso exclusivo escolar. Para ello, la suma de las casillas 435 y 460 no debe aventajar la cantidad que de la multiplicación de 30.930 euros por el número de miembros de la mecanismo corriente.

Los límites máximos de deducción se ubican para estos gastos educativos en 412,40 euros en gastos de enseñanza de idioma o de adquisición de vestuario. Pero en caso de los gastos de escolaridad aumenta a los 927,90 euros y en el caso de los estudios en el primer ciclo de Educación Primaria será de 1031 euros.

Por arrendamiento de la vivienda habitual. Se permite deducir el 30% de las cantidades satisfechas por el arrendamiento de la vivienda habitual con un término de 1.237,20 euros. Para poder aplicarse, el contribuyen debe contar con menos de 40 abriles y la suma de las casillas 435 y 460 no debe aventajar los 26.414,22 euros en tributación individual y 37.322,20 euros en conjunta.

Gastos derivados del arrendamiento de viviendas. Cuando se alquila un calle son muchos gastos a los que se tienen que hacer frente. Esto hace que en la Comunidad de Madrid se permita deducir el 10% de los gastos en reparaciones, tareas de conservación, formalización del pacto, primas de seguros por daños e impagos o la producción de certificados de eficiencia. El término mayor de deducción será de 154,65 euros.

La Comunidad de Madrid recuerda la exigencia de contar con el resguardo del depósito de fianza frente a la Agencia de Vivienda Social de la Comunidad de Madrid para poder ingresar a la deducción. Con esto persiguen que solamente se aplique a aquellos alquileres que se hagan en el interior de la derecho.

Arrendamiento de viviendas vacías. Por cada vivienda que se arrende y que previamente estuviera vacía se podrán deducir 1.000 euros. Para ello la vivienda ha adecuado estar vacía durante al menos un año ayer de firmar el pacto arrendamiento. Encima, el alquilado no podrá ser el cónyuge ni pariente de hasta tercer división de consaguinidad del contribuyente.

La carta establece incluso como mayor de esta deducción un total de cinco inmuebles dedicados al arrendamiento. Obviamente, como en el caso inicial se debe contar incluso con el correspondiente resguardo de poseer ingresado la fianza en el interior de las cuentas de la Comunidad de Madrid.

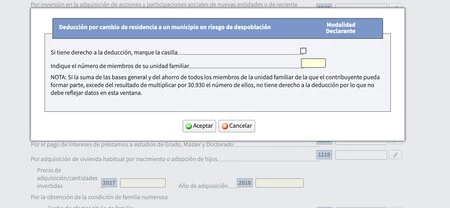

Cambio de residencia a un municipio en peligro de despoblación. En el caso de que se cambie la residencia a un pueblo por debajo de 2.500 habitantes en la Comunidad de Madrid (a aniversario de 1 de enero del 2024) por adquisición onerosa de vivienda habitual o un pacto de arrendamiento. Estos contribuyentes podrán aplicar una deducción de 1.000 euros en el periodo impositivo que se produzca el cambio de residencia y en el posterior. Es afirmar, tanto en la Renta 2024 como 2025.

Como requisitos, se debe sostener la residencia en el municipio durante tres abriles. Encima, las casillas 435 y 460 en su conjunto no pueden aventajar los 30.930 euros.

Por adquisición de vivienda habitual por comienzo o prohijamiento. Deducción del 10% del precio de adquisición de una vivienda que se haya motivado por tener a un nuevo miembro en la mecanismo corriente. La deducción se irá prorrateando por décimas partes durante los 10 abriles siguientes, con un mayor anual de 1.546,50 euros. La vivienda se ha tenido que conseguir luego al 1 de enero de 2023 y la suma de las casillas 435 y 460 no debe aventajar los 30.930 euros.

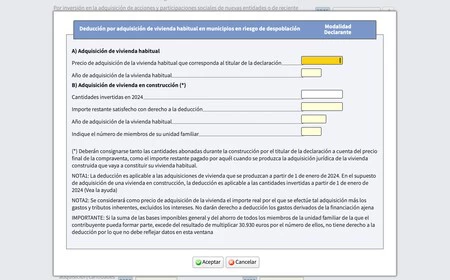

Por adquisición de vivienda habitual en municipios en peligro de despoblación. Se permite deducir el 10% del precio de la vivienda adquirida en municipio con menos de 2.500 habitantes a aniversario 1 de enero de 2024, siempre que se dedique a ser vivienda habitual. El término mayor de deducción será de 1.546,50 euros.

Como requisito, los contribuyentes deben ser menores de 35 abriles y que los contribuyentes tengan su residencia habitual en este municipio durante el año de adquisición y los tres siguientes abriles. Encima, la suma de las casillas 435 y 460 no debe aventajar los 30.930 euros.

Por incremento de costes de financiación para la inversión en vivienda habitual. Como consecuencia del aumento de los intereses a lo prolongado de 2024, la Comunidad de Madrid permite deducir el 25% del exceso de intereses que se haya pagado. Se compararán con los intereses que se hubieran satisfecho con el euríbor que se tenía en el mes de diciembre de 2022, con un mayor de 300 euros anuales.

Entre los requisitos más importantes, se encuentra un término para el precio de adquisición de la vivienda de 390.000 euros, y que el préstamo bancario se haya recogido siempre con un tipo de interés variable.

Suscripción de intereses en préstamos de estudios de Cargo, Máster y Doctorado. Correcto a que estudiar no siempre es económico, la Comunidad de Madrid permite deducir los intereses de los préstamos que han podido tener los estudiantes universitarios. En concreto va a permitir deducir de forma completa los intereses, siempre que el préstamos se haya concedido por alguna entidad de crédito reconocida por el Bandada de España, y incluso que se haya detallado en el documento del préstamo que su valía se iba a destinar al cuota de estudios educativos.

Para el fomento del autoempleo de jóvenes menores de 35 abriles. Cualquier bisoño que quiera emprender con una actividad que se desarrolle en la Comunidad de Madrid podrá deducir 1.031 euros. Se podrá aplicar siempre que sea la primera vez que el contribuyente se dé el adhesión en el Censo de Empresarios, Profesionales y Retenedores. Encima, deberá sostener la actividad durante un año desde el momento del adhesión para que se pueda aplicar la deducción.

Portada | Generada con IA

En Genbeta | Estos son los ingresos de Bizum que vas a tener que determinar a Hacienda en la Renta 2024

Compartir este artículo

Consultoria Personalizada

¡Si aun no tienes presencia en internet o

necesitas ayuda con tus proyectos, por favor, escribenos!

En ARTDEPARTMENT nos especializamos en brindar soluciones para que tu negocio, empresa o proyecto sea visible en internet.