ARTDEPARTMENT

ARTDEPARTMENT

Millones de ciudadanos estamos llamados a presentar la confesión de la Renta 2024, uno de los trámites fiscales más importantes del año. Entre los objetivos al confeccionar el maniquí 100 está sujetar al mayor el valor a ingresar a la Agencia Tributaria o, en su caso, obtener la decano devolución posible. Para conseguirlo, es secreto emplear las deducciones, entre las que se encuentra la cuota del estadio.

La confesión de la renta es el momento de informar sobre todos los ingresos obtenidos a lo holgado del año, para que se aplique el tipo correspondiente de IRPF. Sin confiscación, además es posible incluir determinados gastos que Hacienda reconoce como deducibles.

La cuota del estadio es uno de esos gastos, pero solo en dos comunidades autónomas: la Comunidad Valenciana y La Rioja. Ambas administraciones autonómicas premian así a quienes mantienen hábitos de vida saludables.

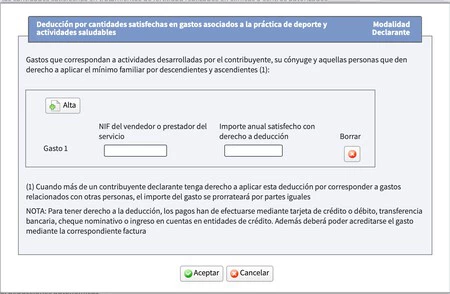

En la Comunidad Valenciana, la normativa tributaria establece una deducción del 30 % de las cuotas relacionadas con "gastos asociados a la actos del deporte y actividades saludables". Este porcentaje aumenta en función de determinadas circunstancias:

En cualquier caso, la deducción tiene un contorno mayor de 150 euros anuales. Encima, es necesario que la suma de las casillas 0500 y 0510 no supere los 32.000 euros en tributación individual, o los 48.000 euros en tributación conjunta.

Para aplicarla, se debe consignar el valor en la casilla 1960, indicando tanto el NIF del prestador del servicio —que figura en la preparación del estadio— como la cantidad pagada durante 2024.

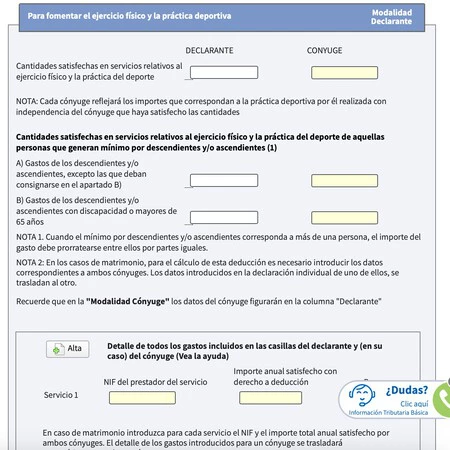

En La Rioja, la deducción se recoge bajo el epígrafe "para fomentar el adiestramiento físico y la actos deportiva." Aquí además se aplica un 30 % para los gastos en gimnasios, clases deportivas o licencias federativas reguladas.

Para personas mayores de 65 abriles o con una discapacidad superior al 33 %, la deducción se eleva al 100 %, con un contorno mayor de 300 euros anuales.

A diferencia de la Comunidad Valenciana, La Rioja no establece requisitos económicos específicos, por lo que cualquier contribuyente puede aplicarse esta deducción. En este caso, debe declararse en la casilla 1168, indicando la cantidad pagada por el declarante y su cónyuge, así como el NIF del prestador del servicio que aparece en la preparación.

En ambas comunidades autónomas, es imprescindible conservar las facturas de los pagos realizados al estadio. No solo son necesarias para incluir correctamente el NIF del prestador, sino además para alegar en presencia de Hacienda que la deducción se aplica de forma correcta.

Imágenes | Danielle Cerullo

En Genbeta | Estas son las deducciones más desconocidas que puedes aplicar en tu Renta. Te permiten evitar cientos de euros

Compartir este artículo

Consultoria Personalizada

¡Si aun no tienes presencia en internet o

necesitas ayuda con tus proyectos, por favor, escribenos!

En ARTDEPARTMENT nos especializamos en brindar soluciones para que tu negocio, empresa o proyecto sea visible en internet.